年亏7亿!从创立到IPO仅用5年时间,和誉生物凭什么?

专注于小分子精准肿瘤疗法与免疫肿瘤疗法

布局14种创新产品管线,4款已进入临床阶段

和誉生物是一家研发驱动、临床阶段的生物医药公司,专注于当今癌症治疗两大核心领域–小分子肿瘤靶向和肿瘤免疫药物研发。由徐耀昌博士、喻红平博士以及陈椎博士于2016年联合创立。

据弗若斯特沙利文分析,全球肿瘤药物市场年增长率为10.5%,预计2035年规模将由2020年的1503亿元增长至6704亿元;中国的肿瘤药物市场预计将从2020年的286亿美元增长至2035年的1455亿美元,复合年增长率为11.5%。其中小分子疗法占据绝大多数市场份额。

招股书显示,截止目前,和誉生物已建立14种专注于精确肿瘤学和肿瘤免疫治疗综合组成的研发管线,包含9项小分子肿瘤精准治疗,包括具有新型及差异化潜力的FGFR、EGFR及KRAS抑制剂等,5项全面的小分子免疫肿瘤治疗;且已在全球三个国家及地区已取得7项IND批准。另,其中10种处于临床前研究,4种已进入临床研究阶段,分别是CXCR4拮抗剂,FGFR1/2/3抑制剂,FGFR4抑制剂,CSF-1R抑制剂。

和誉生物研发管线一览

缩写:HCC=肝细胞癌;RMS=横纹肌肉瘤;FGFRalt=FGFR变异;UC=尿路上皮癌;GC=胃癌;NSCLC=非小细胞肺癌;TGCT=腱鞘巨细胞瘤;cGvHD=慢性移植物抗宿主病;ALS=肌萎缩性侧索硬化症;TNBC=三阴性乳腺癌;WHIM=疣、低丙种球蛋白血症、感染及骨髓粒细胞缺乏。

(注:i.指Ib期╱II期临床试验;ii.联合罗氏的抗PD-L1抗体阿特朱单抗;iii.联合君实的抗PD-1抗体特瑞普利单抗)

图片来源:和誉生物招股书

值得提及的是,ABSK021是和誉生物独立自主开发、并拥有全球知识产权的创新CSF-1R小分子抑制剂;ABSK081为全球临床开发中的唯一口服生物利用度好的CXCR4拮抗剂;ABSK-011则是和誉生物在中国大陆获得临床批准的首个产品,同样为誉生物独立自主开发的产品,该项目已于去年12月获得中国台湾的临床批准,目前正在当地开展相应的临床研究。

此外,和誉生物计划于未来12至24个月,提交十项目前处于临床前研究的专注于新靶点或作用方法的新药物的IND申请,具有成为解决重大未满足医疗需求的新型潜质。

年亏7亿,研发投入却达1.3亿元

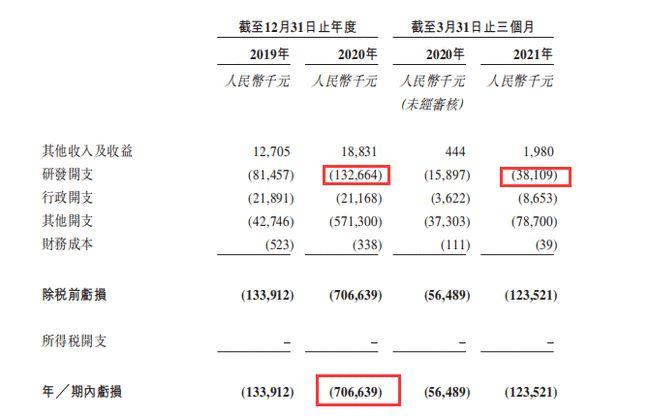

然目前和誉生物暂无商业化产品,且并无从产品销售中获得任何收入。据招股书显示,2020年和誉生物报告期内亏损7.06亿元,2021年第一季度净亏损为1.23亿元,与上年同期净亏损5649万元相比,亏损增长率达117.74%。

亏损扩大原因主要系计入了其他开支5.71亿元。此外,2020年由于和誉生物更多的候选药物进入临床前及临床阶段研究,增加了研发投入;据招股书显示,研发开支由2019年的人民币81.5百万元增加62.8%至2020的人民币132.7百万元。2021年一季度研发开支已达3810.9万元,同比增长139.72%。

图片来源:和誉生物招股书

本文仅代表作者个人观点,与本网无关。

-

挣 想到自己终究会从这个世界上消失,心里就会颤抖,正常吗?

挣 想到自己终究会从这个世界上消失,心里就会颤抖,正常吗? -

蓝 “穿刺下身,一次5万”:纵欲,正在毁掉你的人生

蓝 “穿刺下身,一次5万”:纵欲,正在毁掉你的人生 -

3 美国曾是胃癌大国,但只用两招发病率就大幅下降,怎么做到的?

3 美国曾是胃癌大国,但只用两招发病率就大幅下降,怎么做到的? -

Z 这几个部位出汗,小心预示着大麻烦

Z 这几个部位出汗,小心预示着大麻烦 -

腾 把50厘米长的管子塞入身体,这些女孩只为追求一种满足!

腾 把50厘米长的管子塞入身体,这些女孩只为追求一种满足! -

平 和50名女性有染!渣男出轨照曝光,没有手脚的他是怎么做到的?

平 和50名女性有染!渣男出轨照曝光,没有手脚的他是怎么做到的? -

长 死亡病例破纪录当天,印度竟要求中国……

长 死亡病例破纪录当天,印度竟要求中国…… -

光 关于疫苗,钟南山最新提醒!第二针不能这样打!

光 关于疫苗,钟南山最新提醒!第二针不能这样打! -

漫 癌症也是“夫妻病”?这4种习惯或是“加速器”,早知道早获益

漫 癌症也是“夫妻病”?这4种习惯或是“加速器”,早知道早获益 -

康 爸爸趴在妈妈身上被孩子看到,这位爸爸的回答绝了

康 爸爸趴在妈妈身上被孩子看到,这位爸爸的回答绝了 -

D 20%的癌症都是由细菌、病毒引起的!而你可能还毫不知情

D 20%的癌症都是由细菌、病毒引起的!而你可能还毫不知情 -

3 63岁女子祖孙4代,8人患癌7人离世,医生揭癌症“遗传密码”

3 63岁女子祖孙4代,8人患癌7人离世,医生揭癌症“遗传密码”